Talán az egyik legnehezebben megérthető tananyag az időbeli elhatárolások tűnnek. Valójában azonban, ha megértjük a logikáját, egészen könnyen megtanulhatjuk.

FONTOS! Itt a leírásban én havi rendszerességgel vizsgálom az elhatárolásokat, ami havi zárások esetében áll van. Hogyha csak év végén van a zárás (dec. 31.), akkor éves szinten kell nézni az elhatárolásokat, de a módszer ugyanaz!!!

1. Az elhatárolásokat először költség szempontból vizsgáljuk meg.

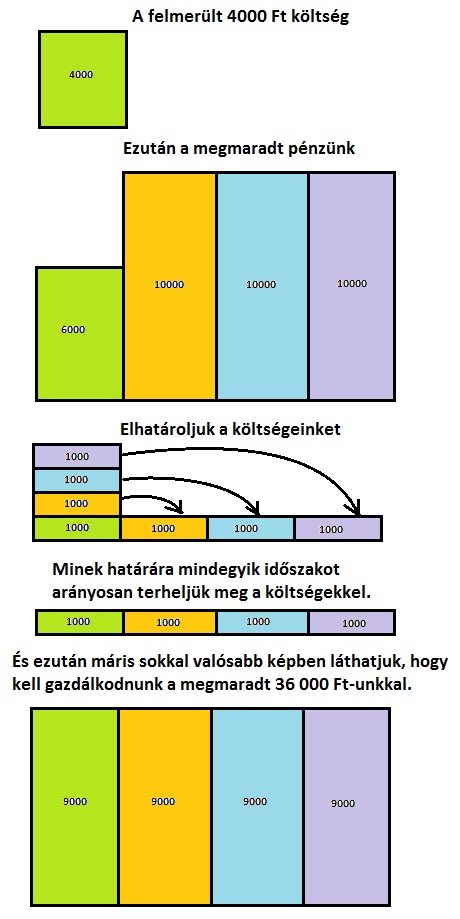

Az egészet fogjuk fel úgy, hogy 1 hónapra 40 000 Ft-ot kapunk és ebből próbálunk megélni. Vagyis 1 héten 10 000 Ft-ot költhetünk (4 hét = 1 hónap). Tegyük fel, hogy jófiúk vagyunk és veszünk BKV bérletet. Már látható is a probléma, hogy emiatt az első héten csak 6 000 Ft-unk lesz kezdésből (legyen most 4000 a havi BKV bérlet ára), miközben a bérlet valójában a teljes hónapra szól. És ha a bérlet az egész hónapra szól, akkor lényegében minden hétre 1000 Ft-ba kerül nekünk az, hogy használhatjuk a tömegközlekedést. Az más kérdés, hogy ugye valójában az első héten már emiatt ki kellett fizetni 4000 forintot, de lényegében az első hétre csak 1000 Ft-nak kellett volna jutnia mint költség. És itt lesz szerepe az időbeli elhatárolásnak!

Mondhatjuk azt is magunknak, hogy jó, akkor első héten lehet elköltöttem már 4000 forintot, de még elkölthetek 9000 forintot, mert a költségeimből 3000 forint a következő 3 hétre kell hogy jusson (vegyük észre, hogy így is 40 000 Ft-ot fogunk költeni összesen, hiszen emiatt a következő 3 héten már csak 9000 forintot fogunk elkölteni, mert 1000 ft költséget az első hétről már ráterheltünk a másik 3 hétre).

Költségek_elhatárolásának szempontjából két lehetőség áll fenn:

1.1. Költségek aktív időbeli elhatárolása (MC Donalds módszer):

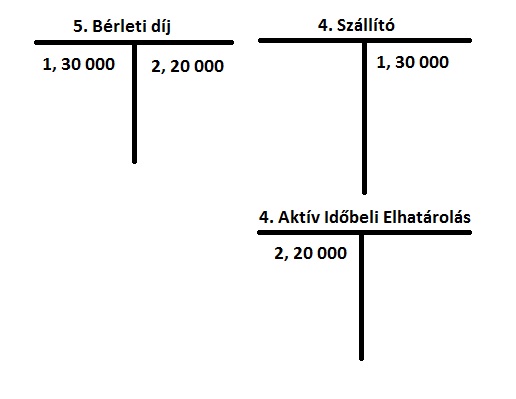

MC Donaldsról beszélünk abban az esetben, hogyha előbb fizetünk a szolgáltatásért, mint hogy megkapnánk azt (mint a mekiben is előbb fizetsz és utána adják oda a kaját). Erre példa, hogy negyedévente előre fizetünk bérleti díjat az üzlethelyiségünkért (januárban fizetjük ki a jan-márc időszakot).

Ebben az esetben az történik, hogy januárban kifizetünk 30 000 Ft-ot bérleti díjként (1, Bérleti díj nő, Szállító nő), majd ezután - mivel valójában a bérleti díj 1/3 vonatkozik csak az első hónapra ezért - a költségek 2/3-at elhatároljuk (2, Bérleti díj csökken, Aktív időbeli elhatárolás nő). Ezek után a januári hónapra elmondhatjuk, hogy miközben megjött a számla (és majd valamikor ki kell fizetni a számlát, az lényegtelen, hogy januárban, vagy márciusban történik...) a költségeknek csak az erre a hónapra vonatkozó része (azaz 1/3-a) jelent meg számunkra költségként.

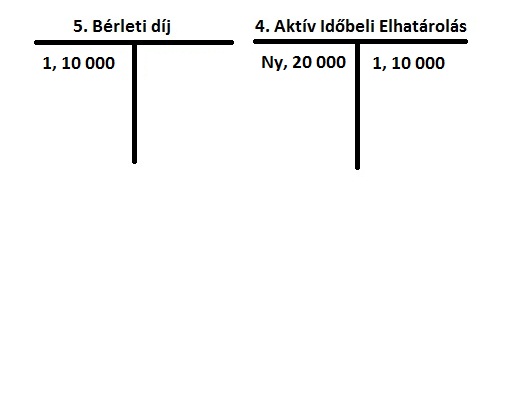

Következő_hónapban (februárban) a költségeink kinullázódnak (a hónap végén az eredménykimutatásban ráfordítás lesz belőle, majd onnan a mérleg szerinti eredményen keresztül bekerül a mérlegbe). Ezután megállapítjuk, hogy az elhatárolt 20 000 Ft-ból 10 000 Ft (az eredeti számla 1/3-a) a 2. hónapra vonatkozik, ezért az elhatárolás felét feloldjuk (1, Aktív időbeli elhatárolás csökken, Bérleti díj nő).

Az_aktív_időbeli elhatárolásoknál az "Ny" a nyitó állományt jelöli, amit az előző hónapról hoztunk át (mivel az AIE mérlegtétel, ezért ez nem tűnik el január végén, a január végi záró állomány lesz a február végi nyitó).

1.2. Költségek passzív időbeli elhatárolása (Étterem módszer):

Étteremről akkor beszélünk, hogyha a szolgáltatást előbb vesszük igénybe és csak egy későbbi időszakban merül fel annak a számlája (pont ahogy étteremben is először megrendeled a kaját, megeszed és csak a legvégén fizetsz). Erre tipikus példák a közüzemi számlák. Tudom, hogy az adott időszakban felmerül gáz, víz, távhő költség, de mivel a számla csak utána lévő hónapban fog megjönni róla, ezért ezt a költséget elhatároljuk.

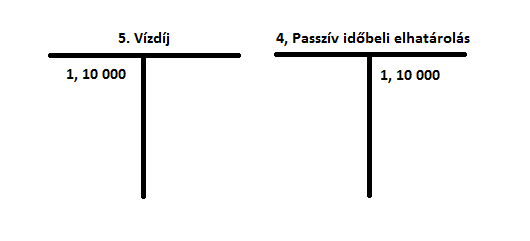

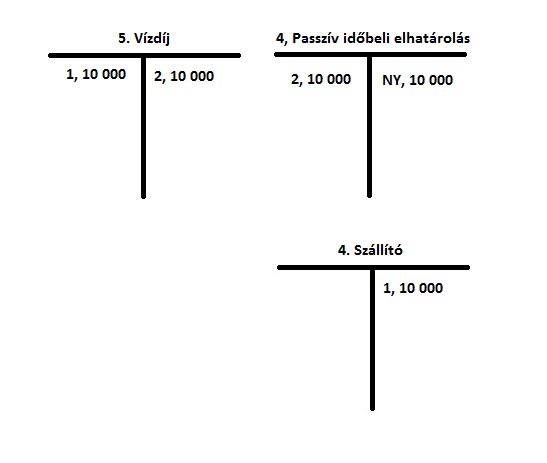

Szóval január vége van. Leküldjük Józsit a pincébe, hogy olvassa le a vízórát és ez alapján azt látjuk, hogy januárban a fogyasztásunk alapján 10 000 Ft lesz a vízdíjunk. Mivel számlánk nincs róla, ezért szállítóra nem terhelhetjük. Tehát elhatárolást fogunk képezni (1, Vízdíj nő, PIE nő)

Következő hónap elején (február 7-én mondjuk) megjön a számla. Ekkora először lekönyveled a számlát (1, Vízdíj nő, Szállító nő). Majd ezután azt mondod, hogy ugye ez a költség nem ide tartozik, sőt egyszer már le is könyveltük januárban, ezért fogod és feloldod a passzív időbeli elhatárolásod a Vízdíjjal szemben (2, Vízdíj csökken, PIE csökken).

Következő hónap elején (február 7-én mondjuk) megjön a számla. Ekkora először lekönyveled a számlát (1, Vízdíj nő, Szállító nő). Majd ezután azt mondod, hogy ugye ez a költség nem ide tartozik, sőt egyszer már le is könyveltük januárban, ezért fogod és feloldod a passzív időbeli elhatárolásod a Vízdíjjal szemben (2, Vízdíj csökken, PIE csökken).

A_passzív_időbeli elhatárolásoknál az "Ny" a nyitó állományt jelöli, amit az előző hónapról hoztunk át (mivel az AIE mérlegtétel, ezért ez nem tűnik el január végén, a január végi záró állomány lesz a február végi nyitó).

2. Bevételek időbeli elhatárolása

Bevételek elhatárolása hasonló jelleggel működik. Ebben az esetben is az a lényeg, hogy a bevételeket a megfelelő időszakban mutassuk be.

2.1 Bevételek aktív időbeli elhatárolása

Erre tipikus példa a kapott kamat. Ha a bankban lekötünk pénzt mondjuk fél évre, akkor a kamatot csak fél év után írja jóvá a bank, de valójában a kapott kamat hatoda mindig az épp aktuális hónapra "jár".

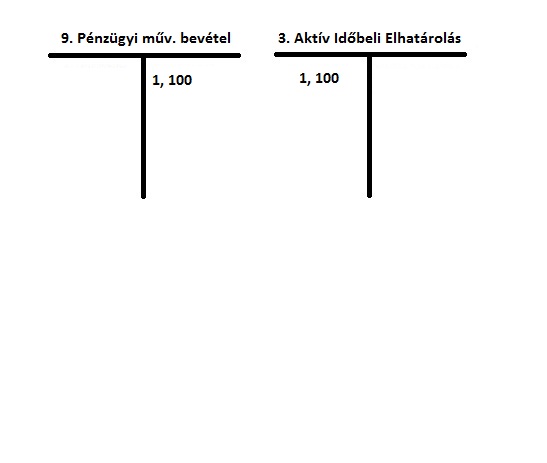

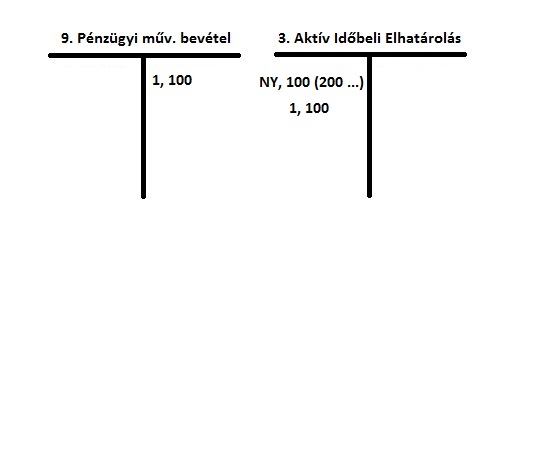

Tegyük fel, hogy lekötünk 10 000 Ft-ot éves 12%-os kamattal fél évre. Tehát gyors számítással megkapjuk, hogy fél év után 600 Ft-ot fogunk kapni. És ebből pedig (miután a kapott kamat folyamatosan "jár") havonta 100 Ft-ot kapnánk (pénzben ugye nem realizáljuk, de ennyit kapnánk arra a hónapra azért, hogy le van kötve a pénzünk). Tekintsünk el attól, hogy 28-29-30-31 napos hónapok vannak vegyük a hónapokat egységesnek. Szóval január végén fogjuk és elhatárolunk 100 Ft kamatbevételt (1, Pénzügyi műv. bevétele nő, AIE nő).

Ezután_ugyanezt a lépést megtesszük februárban, márciusban, áprilisban, májusban. A különbség csak az, hogy mindegyik hónapban 100 Ft-tal több lesz az AIE nyitó értéke, hiszen a már elhatárolt összeget visszük tovább (ezt jelöltem a zárójelben a "200 ..."-tal, nyilván februárban NY 100, márciusban NY 200 ...)

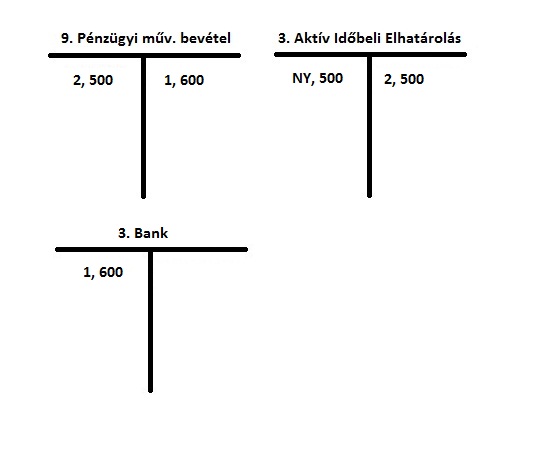

Júniusra úgy fog kinézni a dolog, hogy az AIE nyitója 500 lesz. Majd június utolsó napján lejár a fél év és a bank jóváírja a 600 Ft kamatot (1, Pü-i műv. bevétele nő, Bank nő). Azonban tudjuk, hogy ez a 600 Ft nem júniusra járt, hanem a január-júniusi időszakra és ennek megfelelően elhatárolásokat is képeztünk rá, ezért fogjuk és az AIE feloldjuk a Pénzügyi műv. bevételével szemben (2, AIE csökken, Pü-i műv. bevétele csökken).

Júniusra úgy fog kinézni a dolog, hogy az AIE nyitója 500 lesz. Majd június utolsó napján lejár a fél év és a bank jóváírja a 600 Ft kamatot (1, Pü-i műv. bevétele nő, Bank nő). Azonban tudjuk, hogy ez a 600 Ft nem júniusra járt, hanem a január-júniusi időszakra és ennek megfelelően elhatárolásokat is képeztünk rá, ezért fogjuk és az AIE feloldjuk a Pénzügyi műv. bevételével szemben (2, AIE csökken, Pü-i műv. bevétele csökken).

Vagyis_a hónap végére az az AIE egyenlege 0, a Bank egyenlege 600, a Pénzügyi műv. bevételének egyenleg 100.

2.2 Bevételek passzív időbeli elhatárolása

Bevételek passzív időbeli elhatárolását, jellemzően nem nagyon szoktak kérni, mert ez sokkal körülményesebb. Azért természetesen leírom, hogyan is néz ki a dolog :)

Erre tipikus példa az állami támogatás egy vásárolt eszközhöz.

Tegyük fel, hogy vállalatunk vak gyerekeket dolgoztat, ami a társadalom számára hasznos, hogy foglalkoztatva vannak. Ehhez azonban egy különleges termelő eszközt kell beszereznünk, aminek az ára 10 000 Ft (és a gép 10 év használat után totál tönkremegy, vagyis 10 év alatt tervezzük az amortizációját, lineárisan, évente 1000 Ft-ot).

Az állam azt mondja, hogyha megvalósítjuk ezt a beruházást, akkor 4 000 Ft-tal támogatja a beruházásunkat.

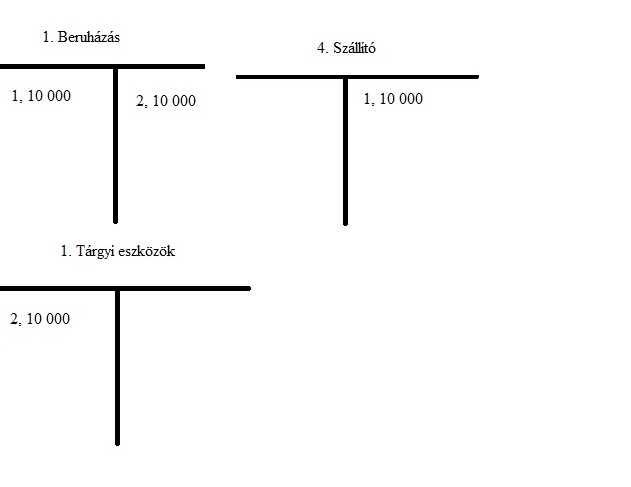

Ezután mi július 1-én meg is vesszük a berendezést (1-es esemény) és üzembe is helyezzük (2-es esemény).

Megjegyzés: Lehet, hogy úgy tanultátok, hogy a Beruházás számlát kihagyjátok és csak simán Tárgyi eszköz nő, szállító nő.

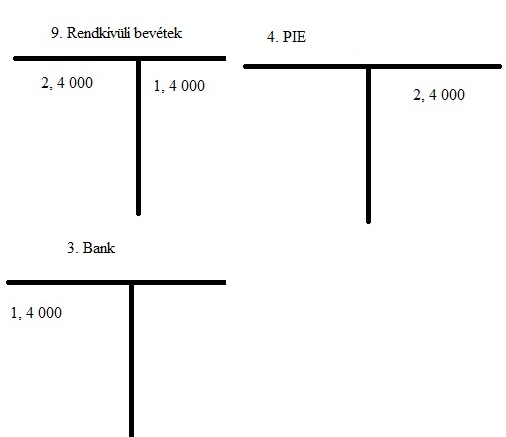

Az állam ebben a pillanatban át is utalja a támogatást, a 4 000 Ft-ot. Azonban a vállalat számára helytelen lenne erre az egy évre kimutatni ezt a 4 000 Ft támogatást, hiszen az állam a beruházás megvalósulását akarta támogatni. Épp ezért ilyenkor az állami támogatást elsimítjuk a berendezés működésén, vagyis minden időszakra annyi támogatás vonatkozik, amennyire a gép amortizálódott.

Tehát ez azt jelenti, hogy abban a pillanatban ahogy megkapjuk (1-es esemény) az állami támogatást el is határoljuk azt (2-es esemény), majd minden év végén az értékcsökkenésnek megfelelően feloldjuk azt. Jelen esetben ugye ez azt jelenti, hogy 1 Ft-nyi értékcsökkenésre 0,4 Ft támogatás feloldás jut (10 000 / 4000 = 0,4, hiszen ha 10000 Ft-ra 4000 Ft értékcsökkenés jut, akkor 1 Ft-ra 0,4 Ft-nyi ÉCS)

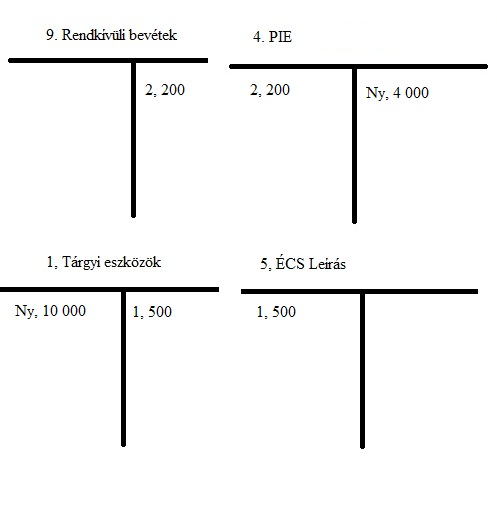

Innentől a feladat egyszerű. Meg kell határozni a gép 1 éves ÉCS-jét (=értékcsökkenését = amortizációját), ami a lineáris kulcs miatt 10 000 / 10 = 1 000 Ft / év, azonban most csak fél évet működik (július 1-jén vettük), így 1 000 Ft / 2 = 500 Ft lesz.

Ha meghatároztuk az ÉCS-ét, akkor már egyszerű a dolog. Elszámoljuk az időszakra vonatkozó ÉCS-t (1-es esemény), majd feloldjuk a hozzá tartozó támogatást (2-es lépés) (500*0,4 = 200)

Megjegyzés: Itt helyesen, nem a Tárgyi Eszköz csökken, hanem az 1, Tárgyi Eszközök értékcsökkenése, de amennyiben nem tanultatok ilyen akasztófát, úgy egyszerűen a Tárgyi Eszközöket csökkentsd.

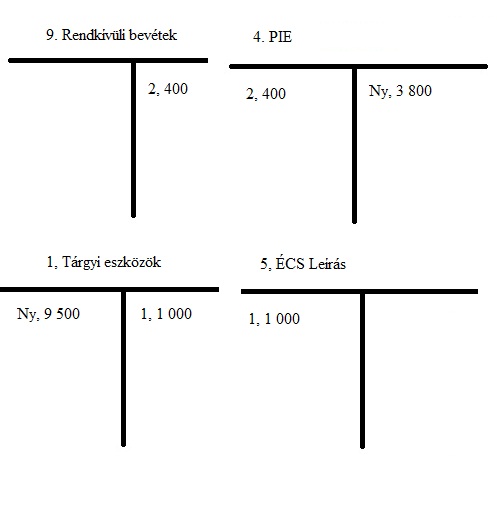

Következő év végén az ÉCS már a teljes összeg lesz (1 000 Ft), melynél szintén feloldunk a támogatásból a hozzá tartozó részt (1000*0,4=400)

Utolsó kommentek