Sajnos nem sikerült igazán jól feltöltenem a képet, de jobb egérgomb a képre és "kép megnyitása új ablakon"-nal az egész kép felfedésre kerül.

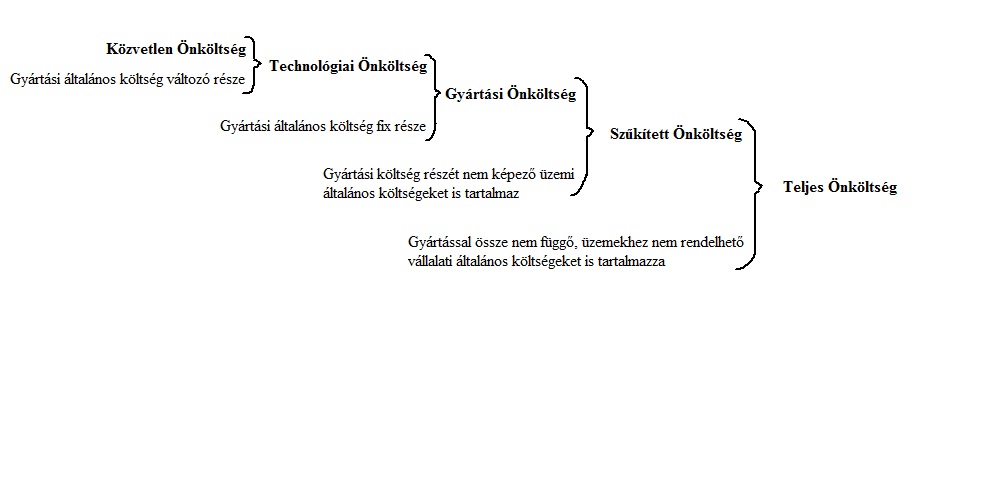

Önköltség kategória azt jelenti, hogy az előállított késztermék a költségeket milyen szintig tartalmazza. A vastagon kiemelt részek a kategóriák és jól láthatóan egyre jobbra haladva egyre több költségét tartalmaz.

A közvetlen önköltségen értékelt termékek tartalmazzák a közvetlen anyag és közvetlen bér (és járulék) költségeket.

A technológiai önköltségen értékelt termékek tartalmazzák a közvetlen költségeket és még a gyártási általános költségek változó részét, vagyis azokat a gyártási költségeket, amik a termelés során a előállított termékek volumenével együtt változnak (pl.: áramfogyasztás).

A gyártási önköltségen értékelt termékek tartalmazzák a közvetlen költségeket, a gyártási általános költségek változó részét és a gyártási általános költségek fix részét is, vagyis azokat a gyártási költségeket, amik a termelés során a előállított termékek volumenével együtt NEM változnak (pl.: a gyárüzem bérleti díja).

A szűkített önköltségen értékelt termékek tartalmazzák a közvetlen költségeket, gyártási általános költségek változó részét, a gyártási általános költségek fix részét és a gyártási költség részét nem képező üzemi költségeket (egyéb üzemi általános költségeket is).

A teljes önköltségen értékelt termékek tartalmazzák a közvetlen költségeket, gyártási általános költségek változó részét, a gyártási általános költségek fix részét, a gyártási költség részét nem képező üzemi költségeket és a gyártással össze nem függő, üzemhez nem rendelhető vállalati általános költségeket is (egyéb vállalati költségeket) (pl.: marketing, vezérigazgató fizetése).

Amennyiben egy adott időszak alatt az összes megtermelt készletünket eladjuk, abban az esetben az önköltség kategóriák között nincs különbség.

Abban az esetben, hogyha nem adjuk el az összes megtermelt termékünket, úgy már hatással van a mérlegre és az eredményre is különböző önköltség kategória. Egy termék minél több költség kategóriát tartalmaz annál nagyobb készletértékkel fog a mérlegbe bekerülni. Ezzel párhuzamosan javulni is fog az eredményünk.

-------------------------------------------

Egy példán keresztül jobban látható:

Gyárunkban csak "A" Terméket állítunk elő. A költségeinkről a következőket tudjuk:

Közvetlen anyagköltség: 500 / db, közvetlen bérköltség: 250 / db közvetlen járulék: 50 / db, gyártási költség 10000, melynek 20%-a fix költség, az egyéb üzemi általános költség 4000, igazgatási költség 2000. Összesen 100 darab terméket gyártunk egy időszak alatt. A termék eladási ára 1500 Ft / db

Határozzuk meg, hogy technológiai önköltség szinten, mennyi a termék önköltsége (azaz egy termékre jutó költség)?

-------------------------------------------

Ebben az esetben csak a közvetlen és a gyártási költség változó költsége számít, tehát:

500+250+50 [közvetlen költség] + (10000*0,8 [gyártási költség változó része] / 100 [mivel önköltséget számolunk]) = 880 Ft / db az önköltség technológiai szinten.

-------------------------------------------

Különböző eladott mennyiség után a következő eredmény és mérlegértékek jönnek ki:

| Eladott mennyiség | 0 | 50 | 100 |

| Árbevétel | 0 | (50*1500=) 75000 | (100*1500=) 150000 |

| Közvetlen ráfordítás | 0 | (50*880=) 44000 | (100*880=) 88000 |

| Közvetett ráfordítás | 8000 | (10000*0,2+4000+2000=) 8000 | 8000 |

| Eredmény | -8000 | 23000 | 54000 |

| Készlet mérleg érték | 88000 | 44000 | 0 |

-------------------------------------------

És most, hogy lássuk a különbséget, határozzuk meg, hogy közvetlen önköltség szinten, mennyi a termék önköltsége (azaz egy termékre jutó költség)?

Ebben az esetben csak a közvetlen költség számít, tehát:

500+250+50 [közvetlen költség] = 800 Ft / db

Különböző eladott mennyiség után a következő eredmény és mérlegértékek jönnek ki:

| Eladott mennyiség | 0 | 50 | 100 |

| Árbevétel | 0 | (50*1500=) 75000 | (100*1500=) 150000 |

| Közvetlen ráfordítás | 0 | (50*800=) 40000 | (100*800=) 80000 |

| Közvetett ráfordítás | 16000 | (10000+4000+2000=) 16000 | 16000 |

| Eredmény | -16000 | 19000 | 54000 |

| Készlet mérleg érték | 80000 | 40000 | 0 |

Mit a különbség? Ha az összes terméket eladjuk, akkor látható, hogy semmi különbség nincs - eredmény szempontból - csak hogy több lett a közvetett ráfordítás és kevesebb a közvetlen.

Azonban látható, hogyha nem adjuk el az összes terméket, abban esetben jelentősen is módosulhat az eredmény (és a megmaradt készlet mérleg értéke) attól függően, hogy hol húzzuk meg az önköltség szintet. Látható, hogy a fentebbi állítás, mely szerint az alacsonyabb költségszint hatására több lesz közvetett ráfordítás, amely csökkenti az időszaki eredményt. És mivel emiatt kevesebb a közvetlen ráfordítás, ezért a készlet mérleg értéke is alacsonyabb lesz.

Utolsó kommentek