A számvitelben az áfázás szintén az egyik legtöbbször elrontott dolog, pedig nagyon egyszerű az egész.

Előre szeretném leszögezni, hogy bár Magyarországon jelenleg 27% áfa van érvényben, a feladatokban egyszerűségből 25% áfa szokott lenni, a lentebbi példák is azzal vannak számolva!

Két esetben kell áfázással törődnünk:

- Vásárláskor

- Értékesítéskor

1.1 Vásárlás

Vásárlás esetén előzetes áfa (=levonható áfa = visszaigényelhető áfa) keletkezik, amit mi visszakövetelünk az államtól (épp ezért szeretem én ezt követelésként a 3-as számlaosztályon számon tartani).

Ennek a lényege az, hogyha vásárolunk egy terméket, aminek nem mi vagyunk a végfelhasználója (lényegében azért kell, hogy valami új értéket állítsunk elő), akkor abban az esetben az áfáját nem kellene megfizetni.

(((Lássuk, be hogyha az áfát nem lehetne visszaigényelni, akkor két azonos termék esetében:

- A terméket egy vállalat állítja elő 100 ft-ért

- B terméket (mely teljesen ugyanaz mint A csak a neve más) 10 vállalat állítja elő (egyik alapanyagot állít elő, másik megveszi átdolgozza, következő beleépít még valamit, a következő végzi a minőségellenőrzést, egy másik cég a csomaglást és egy harmadik az értékesítést) akkor annak az ára a halmozódó áfa miatt mondjuk 300 ft lesz (csak mondtam egy számot, ne kezdj el gondolkodni rajta, hogy ez most hogy jött ki)

Ez így nem lenne igazságos. )))

Maga a folyamat nagyon egyszerű:

Ha bármit vásárolunk (vagy visszaáruzunk), tehát ami lényegében érinti a szállítói számlát, annak előzetes áfája lesz. Egyébként a könyvelés a következőképp néz ki:

Szállítóra a bruttó (vagyis az áfát is tartalmazó rész kerül) - 125 egység

Előzetes áfára meglepő mód az áfa rész kerül - 25 egység

Árura (tárgyi eszközre, vagy bármire, amit ugye vettünk) a nettó rész kerül - 100 egység

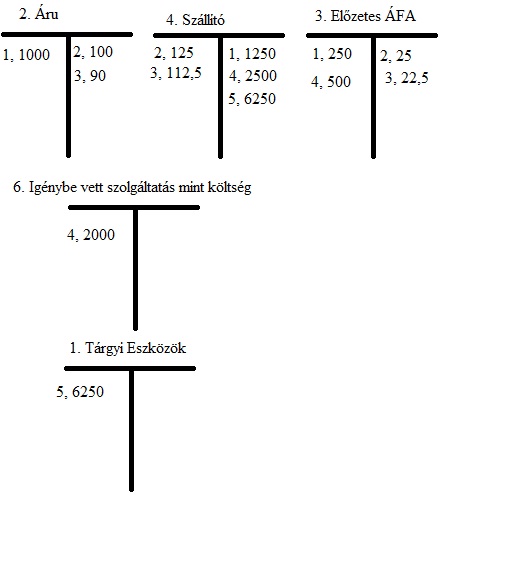

Következőben pár jellemző gazdasági esemény:

1, Árut vásárolunk szállítótól 1000 Ft + Áfa értékben (100 db-ot)

2, Az áruból 10 db hibás volt, amit visszaküldtünk. A szállító a reklamációt elfogadta.

3, A reklamáció miatt a szállító további 10% engedményt adott a többi árura.

4, Szolgáltatást (könyvelői, takarítói, szállítási, bármilyen más) vettünk igénybe szállítótól 2000 Ft + áfa értékben.

KIVÉTEL: Egyetlen egy kivétel van előzetes áfa szempontból, ami pedig a személygépkocsi. Személygépkocsi vársárlása esetén az áfa nem vonatható le, ezért az is a jármű bekerülési értékét növeli Ára: 5000 Ft + áfa (5. gazdasági esemény).

1.2 Értékesítés

Értékesítés esetében hasonló a dolog. Ha eladunk valamit, vagyis lényegében nő a vevői követelésünk (nyilván készpénzes értékesítés esetén is....) akkor annak fizetendő áfa vonzata van. Könyvelés a következőképp néz ki:

Nő a vevőd a bruttó árral - 125 egység (ez tök logikus, ha te vevőként veszel valamit a boltban, akkor mennyit fizetsz? a teljes árat, mely az áfát is tartalmazza!)

Nő a fizetendő áfád, az áfás résszel - 25 egység

Nő az értékesítés NETTÓ árbevétele (ugye milyen beszélő neve van?), vagy esetleg az egyéb bevételed a nettó résszel - 100 egység

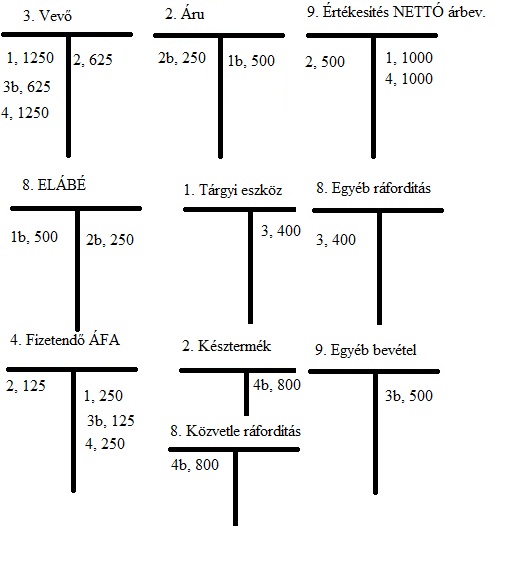

Pár gazdasági esemény:

1a, Értékesítettünk 1000 Ft + áfa értékben árut vevőnek.

((1b, Az áru bekerülési értéke 500 Ft volt))

2, A vevő minőségi hibára hivatkozva az áru felét visszaküldte. A reklamációt elfogadtuk,.

((2b, Raktárra vettük a hibás terméket)) - Itt kérdés szokott lenni, hogy miért vesszük raktárra, megint el fogjuk adni? Nem, csak a leltár miatt kell, majd ha megsemmisítjük akkor úgyis kivezetjük.

3, Eladtunk egy Tárgyi eszközt 500 Ft + áfáért, melynek könyv szerinti értéke 400 Ft volt.

4, Eladtunk Készterméket 1000 Ft + áfáért

((4b, A késztermék önköltsége 800 Ft volt))

1.3 Most 20% vagy 25%?

Vegyük észre, hogy ha van egy termék ami 80 Ft + Áfába kerül, akkor az bruttó 80 Ft + 20 Ft (80*0,25) = 100 Ft-ba kerül.

Azonban ha egy áru 100 Ft-ba kerül, mely ár tartalmazza az áfát is, akkor az nettó 100 Ft - 20 Ft (100*0,2) = 80 Ft.

Tehát ha áfát "felfele" számolsz akkor 25% a kulcs, míg "lefelé" az áfa kulcs 20% (könnyen belátható gimnáziumi matekból)

Még egy pár gazdasági esemény gyakorlásra, alul akasztófás megoldással, mérleggel, eredménykimutatással:

https://docs.google.com/spreadsheet/ccc?key=0AqneUbw5fchHdFVVbTRBS082SGQtOEFXMVVLQ0ZtMkE

Utolsó kommentek