Értékcsökkenés (amortizáció, vagy röviden csak ÉCS) egy viszonylag könnyű téma.

<br>

Maga az egész abból adódik, hogyha veszel valamit (vagy a vállalat vesz valamit), akkor az nem örök életű, évek során egyre kevesebbet ér, míg nem teljesen elértéktelenedik (nem tudod eladni, vagy csak nagyon minimális áron). Ez nem jelenti azt, hogy az eszköz nem működik, csak az értéke nagyon kicsi (pl.: Trabant).

Az egész téma előtt először tisztázzunk pár fogalmat:

Bruttó érték: Az eszköz bekerülési értéke, azaz hogy mennyiért vettük meg az eszközt. Ez az évek során NEM VÁLTOZIK MEG. Bekerülési érték meghatározásához kattints IDE

Nettó érték: Az eszköz könyv szerinti értéke, lényegében hogy mennyit ér jelenleg az eszköz a piac számára.

Maradványérték: Az eszköz azon értéke, amelynél tovább nem lehet értékcsökkenteni, ezen az áron bárhány év után értékesíthető (pl,: nagyon nagyon öreg autó nyersvasként)

Aktiválás: Az eszköz üzembe helyezése. Ez azért fontos, mert aktiválásig az eszköz nincs használatba véve, nem kell addig értékcsökkenést számolni utána. Értékcsökkenés mindig csak az aktiválás utántól áll fenn.

<br>

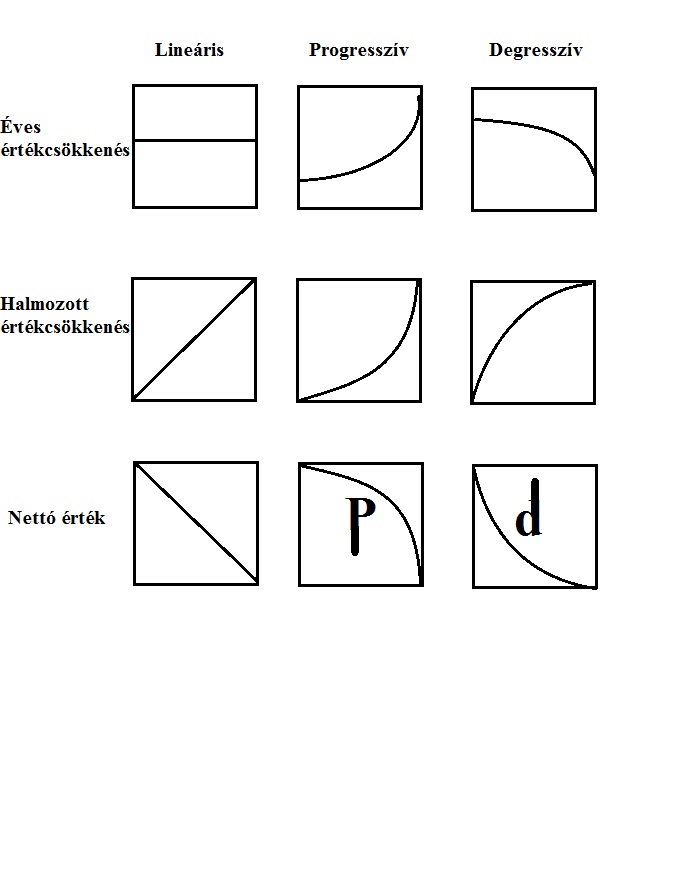

Három féle értékcsökkenési módszer van: lineáris, progresszív, degresszív:

- Lineáris esetében minden évben azonos mértékű az értékcsökkenés (pl.: eszköz bruttó értéke 200 Ft, 20% écs kulcs, 5 év alatt, akkor évente 40 Ft - 40 Ft - 40 Ft - 40 Ft - 40 Ft)

- Progresszív leírás esetében az écs az évek során egyre jobban növekszik.

- Degresszív leírás esetében az écs az évek során egy jobban csökken.

Elméletileg a degresszív leírás sokkal valóságosabb képet mutat az eszközök értékéről, mert ha eszközt megveszel annak értéke egyből jelentősen megzuhan (mennyit fizetnél ki egy új autóért és egy 1 hónapot használt autóért?).

Diagramosan (y tengely az érték, x tengely az idő):

Hogy miért az legalsó diagramban a "P" és "d" betű? Nos igazából ezt a legfontosabb amit tudnotok kell a többit pedig józan paraszti ésszel fel tudjátok rajzolni. A lineáris az egyszerű. A degresszívet és a progresszívet pedig úgy különböztet meg egymástól, hogy a NETTÓ ÉRTÉK diagramba a progresszívnél a "P" betűt a degresszívnél a "d" betűt bele tudod rajzolni anélkül hogy metszené a görbét. :) :)

Az értékcsökkenés megállapításának lépései:

1, Meghatározom az értékcsökkenthető részt

2, Kiszámolom az éves értékcsökkenést

3, Meghatározom az aktuális évre vonatkozó értékcsökkenést

A 2. és a 3. lépés azért nem egyezik meg feltétlen, mert fennállhat annak az esete, hogy az eszközt év közben helyezem üzembe (aktiválom), vagyis kevesebb időt kell értékcsökkenteni.

<br>

Példa: Vettem egy eszközt 11 000 Ft-ért június elsején. Az eszközt július elsején helyeztem üzembe.Lineáris módszerrel 5 év alatt akarom leírni. Az eszköz maradványértéke 1000 Ft:

1. lépés: A maradványérték 1000 Ft, tehát a 11 000 Ft-os gépből csak 10 000 Ft után kell értékcsökkenést számolni!

2. lépés: 5 év alatt akarom lineáris módszerrel értékcsökkenteni, tehát az ÉCS kulcs 20% (20% * 5 = 100%). Ez azt jelenti, hogy a 10 000 Ft egy éves értékcsökkenése 10 000 * 5 = 2000 Ft lesz.

3. lépés: Bár a gépet már június elején megvásároltam üzembe csak július elsején helyeztem ezért 07.01 és 12.31 között pontosan fél év telt el (ilyenkor nem kell napokat nézni, havi szinten elég felbontani az évet), tehát az éves értékcsökkenés fele jut csak idénre: 1000 Ft (2000 / 2 = 1000 Ft)

Gyönyörűen átlátható táblázatban:

| 2012.07.01 | 2012.12.31 | 2013.... | 2014.... | 2015... | 2016.... | 2017.... | 2018.... | |

| Bruttó érték | 11000 | 11000 | 11000 | 11000 | 11000 | 11000 | 11000 | 11000 |

| Éves értékcsökkenés | 0 | 1000 | 2000 | 2000 | 2000 | 2000 | 1000 | 0 |

|

Halmozott értékcsökkenés |

0 | 1000 | 3000 | 5000 | 7000 | 9000 | 10000 | 10000 |

| Nettó érték | 11000 | 10000 | 9000 | 7000 | 5000 | 3000 | 1000 | 1000 |

(Az év mögötti ... azt jelenti, hogy év vége, tehát 2013.... = 2013.12.31, csak nem fért volna ki a táblázat)

Igazából nem akarok túl sok magyarázatot fűzni ehhez, szerintem teljesen érthető kell hogy legyen a fentebb leírtak alapján. Igazából 2018.12.31-ét már nem is kellett volna kiírni, de csak a láthatóság miatt, hogy mivel megtörtént az 5 évnyi teljes értékcsökkenés, ezért abban az évben már nem is kell elszámolni semmit (és nyilván 2017-re is már csak egy fél évnyi écs jut az egész évre)

<br>

További értékcsökkenési módszerek:

Évek száma módszere:

Évek száma módszere igazából lehet degresszív és progresszív leírás is. A gép értéke 30000 Ft. Ebben az esetben megnézzük hány év alatt akarjuk értékcsökkenteni (pl.: 5), majd ez alapján meghatározzuk a nevezőt: 5+4+3+2+1 = 15 (4 év esetében 4+3+2+1 = 10)

Ezután az értékcsökkentendő összeget elosztjuk ezzel és megkapjuk az "egy egységnyi écs-t": 30000/15= 2000 Ft / egység.

Ezután progresszív écs esetében (amikor a nettó érték az elején nem nagyon csökken, tehát az écs időszak elején kicsi az écs):

1 év: 1*2000 = 2000 écs;

2 év: 2*2000 = 4000 écs;

3 év: 3*2000 = 6000 écs;

4 év: 4*2000 = 8000 écs;

5 év: 5*2000 = 10000 écs

Ezután degresszív écs esetében (amikor a nettó érték az elején nagyon csökken, tehát az écs időszak elején nagy az écs):

1 év: 5*2000 = 10000 écs;

2 év: 4*2000 = 8000 écs;

3 év: 3*2000 = 6000 écs;

4 év: 2*2000 = 4000 écs;

5 év: 1*2000 = 2000 écs

<br>

Teljesítmény arányos leírás:

Meghatározzuk hogy évente mennyit használjuk a gépet és annak megfelelően számolunk el után écs-t,

pl,: 1 év: 5000 gépóra, 2 év: 10000 gépóra, 3 év 5000 gépóra, 4 év 20000 gépóra, gép értéke 10000 Ft.

Tehát összesen 5+10+5+20 = 40000 gépórát fogjuk használni.

Ennek megfelelően 1 gépórára 0,25 Ft écs jut (10000 Ft / 40000 gépóra = 0,25 Ft / gépóra).

Tehát az első évben 0,25 * 5000 = 1250 Ft écs-t, második évben 2500 Ft écs-t (0,25 * 10000) harmadik évben 1250 Ft écs-t, negyedik évben 5000 Ft écs-t számolunk el.

Utolsó kommentek